Embedded Finance e a visão do disruptor

“Banking is necessary, but banks are not.” - Bill Gates, 1994

Inspirado por uma movimentação recente da Ambev, o gigante fabricante de bebidas, no segmento financeiro, o primeiro texto é sobre Embedded Finance, ou “finanças embutidas”.

Embedded finance nada mais é que o ato de empresas - não financeiras - embutirem soluções e serviços financeiros dentro de seu leque de produtos.

Mas qual a vantagem de realizar esse movimento?

Pegando o caso da Ambev como exemplo, podem se tirar algumas lições do que pode ser realizado. O BEES Bank (antiga Donus) funciona como um banco completo para todos os comerciantes que são clientes da Ambev, oferecendo desde conta digital, cartão de débito, maquininha e até empréstimos.

Colocando sob contexto, no Brasil, os PMEs são extremamente desassistidos pelas instituições financeiras de modo geral e esse fato se dá por conta da ausência de dados confiáveis disponíveis, alto risco pela falta de garantia e fluxo de caixa instável. Apenas 9% da oferta de crédito foi direcionada a esse público, de acordo com pesquisa a McKinsey, e os PMEs representam quase 30% do PIB. Com isso, fica claro que há um grande espaço pra crescimento.

Neste contexto, surge a Ambev, que tem um conhecimento muito melhor que os bancos tradicionais (e neobancos) sobre seus clientes (os mercadinhos, bares e restaurantes). Os dados tem não só mais volume mas também melhor qualidade - o BEES Bank sabe a frequência de compra desse cliente com a Ambev, o que, quando e como vende, quanto precisa em empréstimos e até saber antes do cliente que esse precisa de crédito.

A partir de sua fintech, a Ambev cria uma nova linha de faturamento, que antes ficava com bancos, fintechs e também as adquirentes, já que oferecem a maquininha para seus clientes. Além disso, ganha oportunidade de reter esse cliente (que no caso específico da Ambev não é tão relevante, uma vez que já estão retidos) e melhora a captura de dados: uma vez que os clientes utilizam o ‘banco’, a fabricante de bebidas consegue ter um entendimento ainda melhor sobre a saúde financeira de sua base (o que melhora ainda mais a oferta de serviços financeiros!).

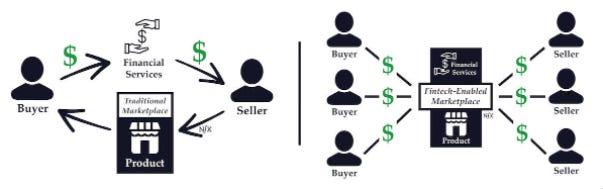

Outras empresas corroboram por essa questão exposta na Ambev, como os marketplaces B2B. Udaan é um caso interessante na Índia e no Brasil surgem alguns ótimos candidatos, como Cayena, Clubbi e Dolado. Esses são exemplos excelentes de como resolver as dores de pequenos comerciantes, a Cayena com dark kitchens e restaurantes, Clubbi com mercadinhos e Dolado com lojistas variados. A inclusão de serviços financeiros é extremamente natural e vai acontecer pra esses players - assim como surgiu o Cayena Pay.

Não é sem fundamento que a NFX cita como um fator preponderante para o sucesso dos marketplaces em ‘Fintech enabled markplaces’

E como são criadas as infraestruturas?

No caso da Ambev, toda a infraestrutura é fornecida pela Dock (antiga Conductor).

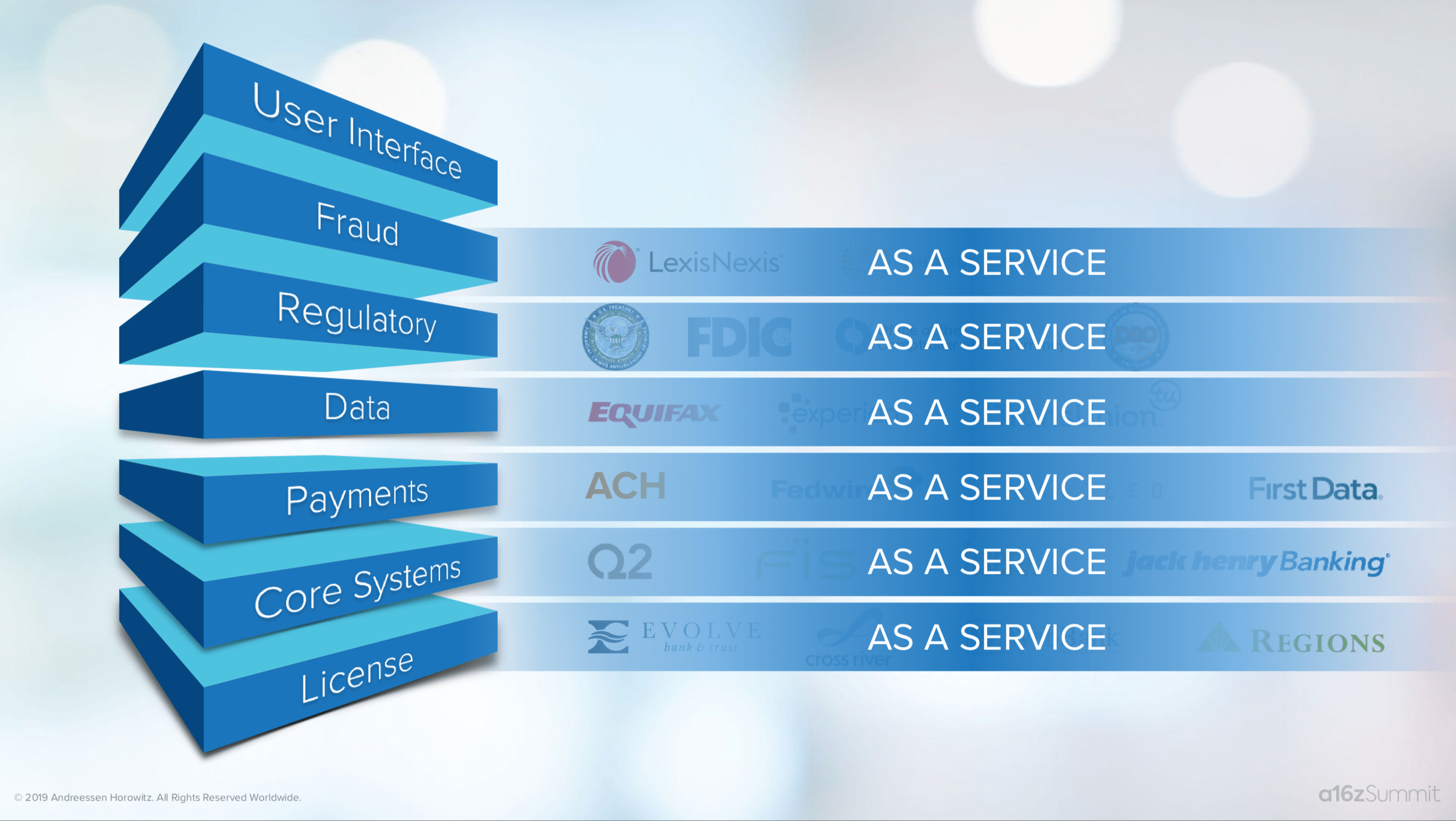

Em um dos conteúdos da a16z, Every Company Will Be a Fintech Company, Angela Strange argumenta que toda as empresas poderão oferecer serviços financeiros e isso se daria de forma ‘as-a-Service’. Com um modelo como o bem conhecido SaaS (Software-as-a-Service), difundido com a Salesforce a partir de 1999.

Como mostra a imagem da a16z, diversos serviços podem ser fornecidos ‘as-a-Service’, ainda, há o conjunto desses conceitos, como Banking-as-a-Service e Fintech-as-a-Service e até novas vertentes, como Insurtech-as-a-Service e afins.

Ainda, Angela argumenta que a infraestrutura-as-a-service é a AWS (Amazon Web Services) do mercado financeiro e essa transformação pode levar a uma redução de custos e complexidade para fornecer esses produtos financeiros, como já vemos ocorrendo com Ambev e tantos outros exemplos. (O fundador da Méliuz, Israel Salmen, usou da mesma comparação na conferência do 4Q21 em relação ao BaaS sendo a AWS para serviços financeiros, ao se referir sobre sua adquirida Bankly)

Embedded Finance

Estimativas* colocam Embedded Finance como um mercado de 3,6 trilhões de dólares em 2030. Algo próximo do que representava o valor de mercado das big techs em 2019.

*Source: 11:FS, Simon Torrance Analysis, Bain Capital Ventures

A Saison Capital nos presenteia com uma ‘hierarquia de embedded finance’.

A imagem por si já é autoexplicativa. São separados em 3: Ecosystem Builders, Pipe-builders e Infrastructure Embedders

O primeiro grupo são as empresas não financeiras que buscam incluir um braço financeiro em sua operação, como a Ambev, ou no exemplo, Shopify, Grab e Udaan. Trazendo para o Brasil, temos outros exemplos como Natura (que utiliza a Dock), iFood (utiliza a Zoop), Méliuz (utilizando Bankly) e até Magazine Luiza (utilizando Hub Fintech).

No segundo segmento, entram as empresas que conectam de alguma forma as empresas não-financeiras e empresas financeiras. Como exemplo trazem Plaid, de data aggregation, a Qover, com uma solução de seguros, a Belvo, Tink, Affirm, Rapyd e muitos outros.

Por fim, o terceiro grupo conta com empresas que fornecem, de fato, as infraestruturas para o ‘soluções embutidas’. Que tem como exemplos algumas empresas já citadas no texto e outras como SolarisBank, Treezor, Marqeta.

O fato é que são diversas estratégias possíveis e todas são válidas. A 11:FS traz uma tabela sobre empresas em contextos distintos e com soluções diferentes.

E não só empresas não financeiras utilizam os serviços de Embedded Finance, a Celcoin, por exemplo, oferece infraestrutura para Inter, Neon, Mercado Pago, Agibank e até BTG. Muitas vezes, a infraestrutura fecha lacunas que os bancos e fintechs não tem e teriam um tempo de desenvolvimento longo, de 6~12 meses, mas com esses provedores, conseguem um produto rodando em poucas semanas (ou até dias).

Incumbentes x Insurgentes

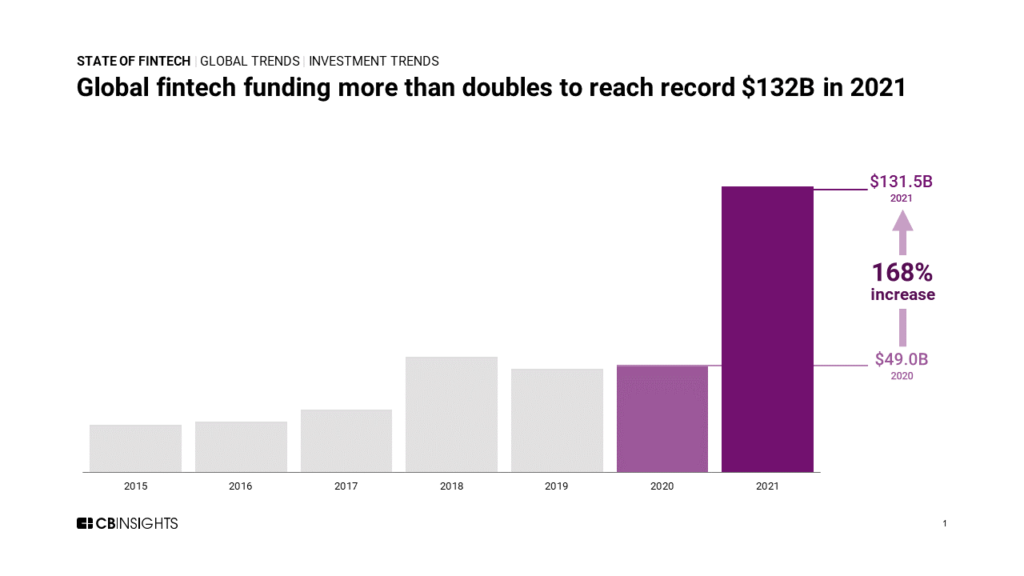

O investimento global direcionado a fintechs em 2021 mais do que dobrou se comparado ao ano de 2020.

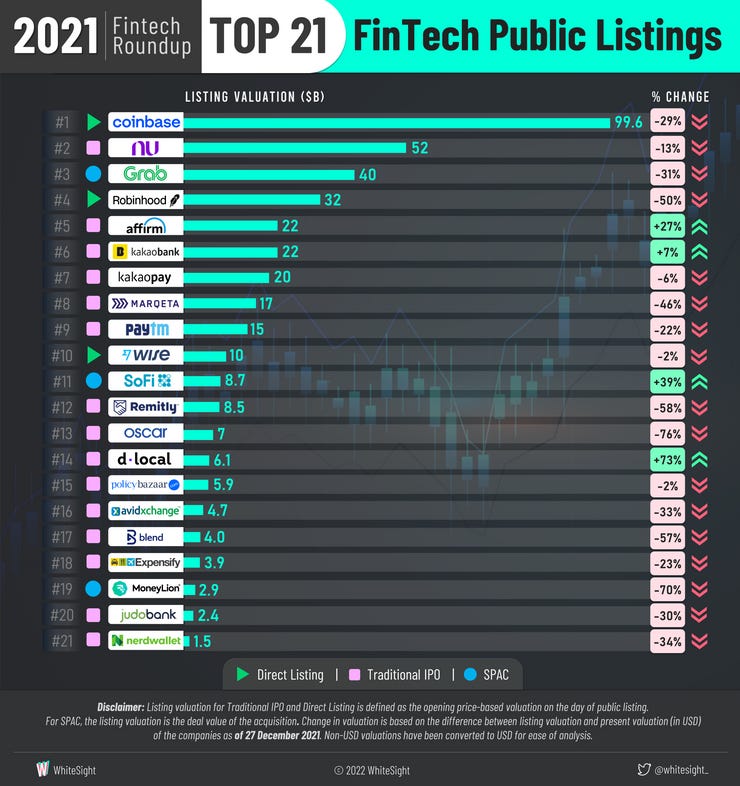

E as fintechs correspondem a grande parte dos unicórnios no mundo, nas mais variadas geografias e segmentos, como bem compilado pela CBInsights.

Todo esse frenesi joga uma pressão para as instituições tradicionais, que vêm sofrendo nos últimos anos nas bolsas de todo o mundo por conta da ameaça dos novos participantes. Num primeiro momento, muitos gestores duvidaram da capacidade das pequenas fintechs, mas, atualmente todo bancão já corre para ‘recuperar o tempo perdido’ e vários tem sido bem sucedidos nessas estratégias. E não só para corrigir os seus problemas legados, mas também para atacar esse segmento que é o embedded finance.

Dois exemplos interessantes são o BBVA e Goldman Sachs, como bem citados pela 11:FS. O BBVA introduziu nos EUA o conceito de BaaS por meio da BBVA Open Platform - com isso, BBVA oferta serviços de banking para fintechs como Wise, Modo, Digit, Azlo e Catch, bem como, parceria com a Uber no México. Já o Goldman Sachs iniciou em uma colaboração com a Apple para o Apple Card, sendo emissor da solução, também esteve junto da Amazon fornecendo uma espécie de Lending-as-a-Service e lançou uma plataforma de APIs.

O Lending-as-a-Service (ou Embedded Lending) é cotado como futuro para mercados emergentes. Um exemplo super emblemático dessa questão é o Alipay, que a partir da integração de dados de Taobao, T-mall e Alibaba, com todo seu poder de distribuição, possibilitou um grande acesso a crédito por parte de seus clientes com funding proveniente de bancos.

Além de fornecer esses serviços e produtos, tanto BBVA quanto Goldman são ativos em investimentos e aquisições - Goldman com investimentos em Iugu, Bond e comprou a GreenSky e BBVA investe no alemão SolarisBank, que já vale $1,65B.

Diante disso, é notável que as instituições tradicionais não devem deixar esse segmento de lado e muito menos menosprezar os insurgentes, trazendo consigo, ainda, uma rentabilidade extremamente robusta.

Nesse cenário competitivo, em que diversas fintechs alcançaram valuations exorbitantes (uns diriam injustificáveis), com a deterioração do cenário global (por uma série de motvos), muitas dessas precificações derreteram.

E em cenário de juros mais altos, as perguntas voltam a aparecer: as fintechs, de fato, serão capazes de ser rentáveis?

Com a diminuição das barreiras de entrada para se tornar uma fintech, quais diferenciais competitivos terão algumas dessas empresas pra justificar preços elevados?

As instituições tradicionais serão capazes de se reinventar tecnologicamente e em termos de cultura?

Tem espaço pra os mais eficientes dos dois lados da moeda?

O ponto é que o cenário competitivo se torna cada vez mais competitivo e ainda não temos uma resposta para todas essas perguntas, o que podemos fazer é refletir diante desses cenários e estimar, mas isso fica pra um texto futuro.

Se quiser, fique à vontade para deixar comentários e sugestões para edições futuras.

Indicações sobre o assunto

O livro A nova lógica financeira, de Bruno Diniz.

O Medium da Saison Capital: Saison Thinking – Medium

Podcasts:

Se desejar compartilhar para amigos e parceiros , eis o link

Não esqueça de se inscrever

Uma ótima semana a todos,

Abraços