Ensaio sobre a aleatoriedade

Um discurso sobre o comportamento do investidor através da literatura

José Saramago se tornou um grande expoente da escrita portuguesa no século XX. Com sua irreverência e realismo, suas produções alcançaram grandes patamares, tendo conquistado o Prêmio Camões (1995) e posteriormente o Nobel de Literatura (1998).

Em “Ensaio sobre a cegueira” o autor faz uso de uma de suas maiores armas literárias, a intertextualidade. Com ela, podemos ter uma ampliação no sentido e interpretação, fazendo com o que texto se torne ainda mais real. Por conta disso, a forma voraz e sofrida da história se dá de forma intensa.

Em suma, o enredo do livro se dá a partir de uma “treva branca” que cega os habitantes de uma cidade. Deixados à beira da barbárie, os participantes da ficção deixam transbordar seus instintos, fazendo de tudo para tentarem sobreviver às novas condições, deixando evidente que o colapso era eminente.

Paralelos comportamentais

Diante do apresentado, podemos traçar analogias da obra de Saramago com o comportamento do investidor no mercado de capitais.

A enxurrada de liquidez proveniente de novos entrantes no ambiente de investimentos é algo crescente nos últimos anos. Porém, se por um lado temos novas pessoas aptas a investir, também temos àquelas dispostas a enganarem a si mesmas (e também a serem enganadas por outros).

Desta maneira, temos a cegueira traduzida através do comportamento dos investidores, visto que em sua grande parte são iludidos (cegos) pelas heurísticas, o que acarreta nos vieses. Estes, por sua vez, trazem consequências errôneas na tomada de decisão e, por consequência, em alocações incorretas de capital.

Heurísticas e Vieses

No aclamado Best Seller “Rápido e Devagar”, Daniel Kahneman (com a contribuição de Amos Tversky) discute a respeito dos temas supracitados. Para ele, nossa mente funciona de acordo com sistemas pré-estabelecidos, onde o sistema 1 atua de maneira automática, rápida e inconsciente, enquanto o sistema 2 é responsável pelo pensamento lento, atencioso e deliberativo.

Com isso, temos que o sistema 1 é usado de forma corriqueira (instantânea), permitindo a formação dos nossos modelos de associações de ideias e conexões entre pensamentos. Além disso, os processos provenientes do mesmo retratam apenas nossas memórias ativadas, levando a evidências limitadas, que por sua vez, acarretam em conclusões precipitadas.

Em consequência, temos o surgimento das heurísticas e dos vieses. As heurísticas podem ser definidas como o conjunto de “regras de bolso” a fim de simplificar uma tomada de decisão. Já os vieses emergem das regras simplificadoras, sendo caracterizados como uma violação da racionalidade.

Logo, tem-se fundamentos de que a “treva branca” transcende a ficção, infligindo danos ao mundo real através de pensamentos e decisões precipitadas, cegando os investidores.

What You See Is All There Is e o efeito iludidos pelo acaso

Uma das principais expressões proferidas por Kahneman em seu livro é “What You See Is All There Is”. A partir de seu acrônimo WYSIATI, o autor explica um dos vieses cognitivos mais relevantes por detrás das nossas tomadas de decisão. O conceito elucida que nosso cérebro recorre somente às informações que estão disponíveis no momento, tratando-as como as únicas relevantes, fomentando escolhas errôneas.

“At work here is that powerful WYSIATI ("what you see is all there is") rule. You cannot help dealing with the limited information you have as if it were all there is to know. You build the best possible story from the information available to you, and if it is a good story, you believe it. Paradoxically, it is easier to construct a coherent story when you know little, when there are fewer pieces to fit into the puzzle. Our comforting conviction that the world makes sense rests on a secure foundation: our almost unlimited ability to ignore our ignorance.”

― Daniel Kahneman.

Com a adição do pensamento de Nassim Taleb, podemos relacionar o WYSIATI com o efeito iludido pelo acaso. No livro homônimo, o autor discute a respeito dos impactos da sorte (ou falta dela) na vida e também no mercado financeiro, trazendo à tona mais alguns vieses e atribuindo grande parte dos resultados de pessoas bem sucedidas ao acaso (neste caso, à aleatoriedade).

Portanto, é necessário distinguirmos a correlação da causalidade, ao invés de conceder – cegamente – as relações de causa x efeito.

Estudo de caso

Para exemplificarmos o efeito da aleatoriedade, fizemos um estudo com aplicações no mercado de capitais. Nele, temos a escolha de cinco ativos gerados de maneira randômica (dentre os cinquenta mais líquidos) e comparamos sua performance contra o índice de referência (Ibovespa).

Durante o período apurado (um ano), vemos que apenas 296 carteiras distintas superaram o benchmark, representando 29,6% do total. Logo, percebe-se que os investidores estão suscetíveis aos eventos do acaso e não dependem única e exclusivamente das suas habilidades pessoais.

De Guimarães Rosa ao Mercado Financeiro

Em sua obra “Primeiras Estórias”, um dos grandes romancistas brasileiros, Guimarães Rosa nos apresenta ao conto “O espelho”, onde a ideia central gira ao redor de ver o que não se vê e deixar de ver o que sempre se vê.

Além disso, ao se olhar diante do espelho, o narrador-personagem trava uma batalha consigo mesmo, a fim de entender o sentido do mundo, buscando sua verdadeira essência e indo além dos espectros refletidos.

“É necessário certo grau de cegueira para poder enxergar determinadas coisas. É essa talvez a marca do artista. Qualquer homem pode saber mais do que ele e raciocinar com segurança, segundo a verdade. Mas exatamente aquelas coisas escapam à luz acesa. Na escuridão tornam-se fosforescentes.”

― Clarice Lispector.

Já no mercado financeiro, a batalha contra si mesmo, e sobretudo contra os vieses, é incessante, transcendo os limites do reflexo. Logo, devemos ficar atentos às armadilhas cognitivas para não nos colocarmos em risco, destruindo nosso capital.

Caindo na própria armadilha

Dentre os ativos mais negociados hoje no mercado brasileiro estão os minicontratos, tanto de índice quanto de dólar. A partir destes instrumentos, um investidor com relativamente pouco dinheiro pode ficar exposto a grandes volumes financeiros, e este é o grande perigo.

Instigados por influencers e pela promessa de ganhos alavancados , o investidor individual acaba se colocando em uma posição de convexidade negativa (onde o risco é maior que o retorno potencial), deixando-se levar pelos vieses e (falsa) esperança de almoço grátis.

“There’s no such thing as a free lunch.”

― Milton Friedman.

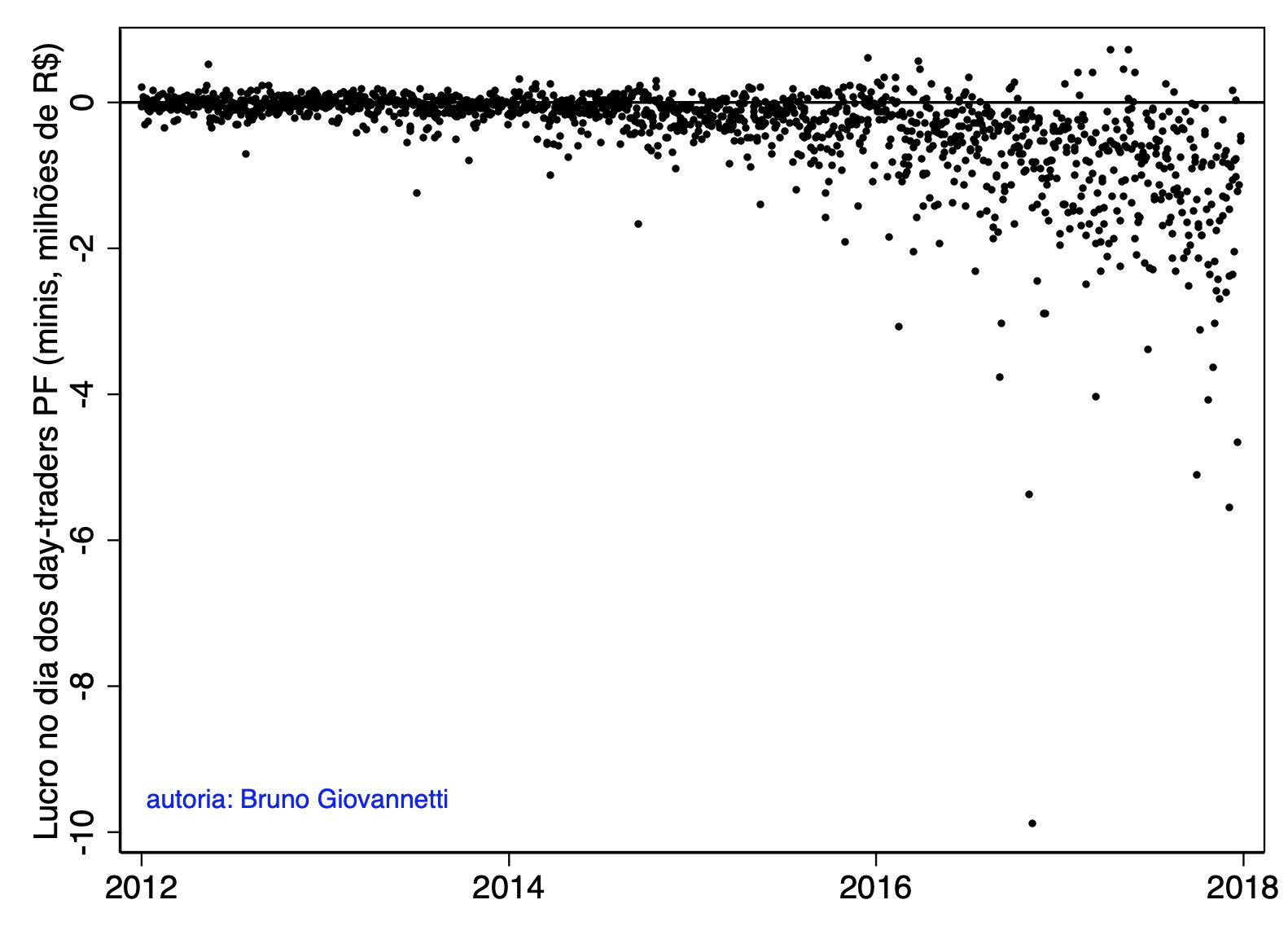

De forma geral, a expressiva maioria dos investidores tem prejuízo ou lucro ínfimo em operações de day trade utilizando os minicontratos, onde minoria consegue ganhos consideráveis e sustentáveis ao longo do tempo.

Isto fica ainda mais perceptível no estudo realizado pelo professor da EESP-FGV, Bruno Giovannetti. Nele, temos que o resultado das operações é de prejuízo em sua maioria, e que piora a longo prazo, uma vez que existe a tentativa de reverter a situação.

Conclusões e reflexões

Em suma, podemos perceber o papel que tanto a sorte quanto o comportamento desempenham nos resultados do investidor.

Assim, é importante levarmos em consideração que boas escolhas derivam de bons processos mentais, além de um fator exógeno – e quase exotérico, que fica a cargo do destino.

Portanto, para elevar nossas decisões a um grau de clareza maior, devemos ter ciência das armadilhas cognitivas e da influência do acaso.

Logo, o que buscamos constantemente é a melhor versão de nós mesmos, como pessoas e investidores, blindados ao longo do tempo a partir de experiências e informações, para que assim possamos nos sobressair em diversos campos de atuação.

“In most of our decisions, we are not betting against another person. Rather, we are betting against all the future versions of ourselves that we are not choosing.”

― Annie Durke.

Escrita acessível ao leitor médio e com um potencial enorme de aprofundamento. Parabéns!

Excelente! Parabéns!